di Redazione

L’instabilità politica a Parigi pesa sui mercati. Lo spread contro il Bund resta stabile per entrambi, mentre la BCE mantiene alta la vigilanza

Nel giro di tre anni, i rendimenti dei titoli decennali di Francia e Italia si sono avvicinati come non accadeva dal 2022, segnalando un cambiamento nei parametri di percezione del rischio sovrano all’interno dell’area euro. Al 7 ottobre 2025, il titolo decennale italiano si attesta al 3,57%, mentre l’equivalente francese si posiziona al 3,58%. Di conseguenza, lo spread Italia-Francia, che nel 2022 era ampiamente negativo per Roma, si riduce praticamente a zero, invertendo una dinamica consolidata negli anni precedenti.

Nel giro di tre anni, i rendimenti dei titoli decennali di Francia e Italia si sono avvicinati come non accadeva dal 2022, segnalando un cambiamento nei parametri di percezione del rischio sovrano all’interno dell’area euro. Al 7 ottobre 2025, il titolo decennale italiano si attesta al 3,57%, mentre l’equivalente francese si posiziona al 3,58%. Di conseguenza, lo spread Italia-Francia, che nel 2022 era ampiamente negativo per Roma, si riduce praticamente a zero, invertendo una dinamica consolidata negli anni precedenti.

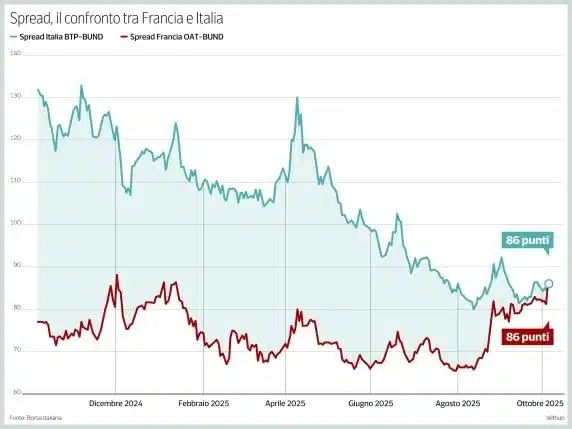

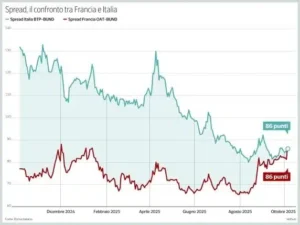

Il 10 ottobre 2022, il rendimento del BTP decennale era pari al 4,79%, contro il 2,94% dell’OAT e il 2,35% del Bund tedesco. In quella fase, lo spread BTP-Bund si collocava a 185 punti base, mentre lo spread OAT-Bund era fermo a 59. Oggi, entrambi i Paesi registrano un differenziale di 86 punti rispetto al titolo tedesco, evidenziando una convergenza non solo tra Italia e Francia, ma anche nei confronti del riferimento tedesco.

L’allineamento tra Parigi e Roma è avvenuto gradualmente, ma l’accelerazione più recente è stata influenzata da fattori politici interni alla Francia. In particolare, il passo indietro del ministro della Difesa Sébastien Lecornu, indicato come probabile nuovo capo del governo, ha generato incertezza, contribuendo a un incremento immediato del tasso richiesto dagli investitori per detenere titoli francesi. Nel corso della giornata del 7 ottobre, il rendimento dell’OAT ha infatti guadagnato 3 punti base, riportandosi sui massimi di settembre 2025, quando aveva sfiorato il 3,60%.

Secondo diverse analisi di mercato, la tendenza potrebbe proseguire con un temporaneo superamento dei tassi francesi rispetto a quelli italiani, consolidando uno spread positivo tra i due Paesi a vantaggio di Roma. Tale scenario, però, non viene associato a condizioni di rischio sistemico, come quelle registrate in Italia nel 2011, quando lo spread BTP-Bund raggiunse 575 punti base, sollevando timori di default.

A garantire una maggiore stabilità contribuiscono i meccanismi europei di contenimento della volatilità, in particolare il ruolo attivo della Banca Centrale Europea. La BCE detiene attualmente circa il 20% del totale dei titoli emessi dallo Stato francese e il 23% del debito pubblico italiano, frutto delle operazioni di acquisto condotte attraverso i programmi di politica monetaria non convenzionale, tra cui il Quantitative Easing e il PEPP, introdotto durante la pandemia.

A questi strumenti si aggiunge il Transmission Protection Instrument (TPI), attivabile in presenza di peggioramenti ingiustificati nelle condizioni di finanziamento di uno Stato membro. Il TPI consente acquisti mirati e potenzialmente illimitati sul mercato secondario, subordinati a criteri macroeconomici e fiscali definiti.

Tali strumenti, uniti alla flessibilità operativa della BCE, contribuiscono a contenere fenomeni speculativi e a mantenere sotto controllo le tensioni sui mercati obbligazionari dell’eurozona, anche in presenza di turbolenze politiche o elettorali.

(Associated Medias) – Tutti i diritti sono riservati

L’articolo Spread Italia-Francia ai minimi dal 2022: si assottiglia il divario tra BTP e OAT proviene da Associated Medias.

{kind=link}